相続税の調査が入ったときに追徴課税となる割合

相続税の調査は、申告する額が少ないとか、申告する必要があるのに申告が無いと思われる場合に行なわれます。この調査を「相続税の実地調査」といい、調査がおこなわれた場合、どのくらいの割合で追徴課税となっているか、気になるところです。

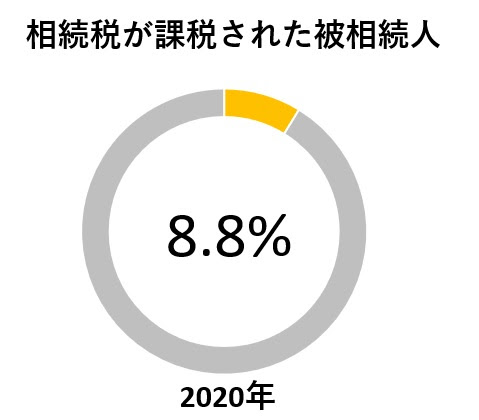

■相続税が課税された人(被相続人)の割合

はじめに、亡くなった人の中で、相続税を支払った人(被相続人)はどの位か?確認しましょう。国税庁のデータによると、2020年に亡くなった人のうち、相続税が課税された人(被相続人)の割合は8.8%。相続があったお宅100軒のうち9軒が相続税を支払っているといったイメージです。

■税務署による調査とは

相続税の調査方法には、税務署の職員が訪ねてきて自主的に申告の修正を促す「実地調査」。文書や電話による連絡または、こちらから税務署へ行ことによって、計算誤り等がある申告を是正する「簡易な接触」、相続税の申告をしていないケースに対して行われる「無申告による実地調査」があります。

■相続税「実地調査」の特徴

2020年(令和2年)に相続税の実地調査がおこなわれた件数は5,106件。

そのうち申告漏れなどが指摘された件数は4,475件、約87%が申告漏れ。

税務調査を受けたほとんどの方が申告漏れなどの指摘を受けていることが分かります。

次は、どのくらいの課税額だったのかみていきましょう。

追徴課税は482億円、調査した1件あたり943万円となっています。前年と比べると、全体の追徴課税は減っていますが実地調査1件当たりの金額は過去10年間で最高金額です。

国税庁の資料によると、令和2年度は新型コロナウイルス感染症の影響により、実地調査件数は⼤幅に減少したが⼤⼝・悪質な不正が⾒込まれる事案を優先して調査したようです。

■相続税「簡易な接触」の特徴

簡易な接触とは、上記の「実地調査」とは異なり、文書や電話による連絡または、こちらから税務署へ出向くことにより、計算誤り等がある申告を是正することです。

調査件数は「実地調査」の倍以上で13,634件。申告漏れ等の件数は3,133件で約23%

「実地調査」と比べると高い割合ではありませんね。

追徴課税は65億円、調査した1件あたり47万円です。

実は、件数や追徴課税額は集計を始めた平成28年度以降で最高となっています。

■相続税「無申告事案」の特徴

無申告事案とは、税務調査官による情報取集など、無申告の実態把握が行われたのちに調査に至った案件です。調査件数は462件、申告漏れ等の件数は409件で、約88%。調査件数は少ないですが、「実地調査」同様、高い確率で申告漏れを指摘されています。

追徴課税は61億円、調査した1件あたり1,328万円です。

実地調査1件あたりの追徴課税額が、集計を始めた平成21年度以降で最高となっています。

■まとめ

相続税の申告は、調査が入るとかなり高い確率で追徴課税となる傾向にあります。

ですので、なるべく資産税に強い税理士にお願いすること、さらに、個人の所有財産は、「不動産」が占める割合が高いこともありますので、相続対策と不動産は一緒に考えていくことをお勧めします。

参照元:令和2年事務年度における相続税の調査等の状況(国税庁)